Direktinvestitionstheorien

Eine internationale Direktinvestition ist eine Kapitalanlage im Ausland, die von einem Investor getätigt wird, um die Geschäftstätigkeit eines kapitalempfangenden Unternehmens zu beeinflussen oder um eine Erweiterung der Kapitalbasis eines vom Investor bereits kontrolliertem Unternehmen herbeizuführen oder schließlich um ein neues Unternehmen im Ausland zu gründen (vgl. JUNGNICKEL 1989: 310). Die heutzutage durchgeführten Direktinvestitionen bestehen heutzutage zu vier Fünfteln aus Beteiligungen und Übernahmen (vgl. SHERMAN 1996: 10).

Bei einer Beteiligung oder einer Übernahme kann der Fall eintreten, dass es zu einem reinen Wechsel der Eigentumsverhältnisse kommt. Hierbei muss nicht zwingend eine reale Investition vorgenommen werden oder ein neuer Arbeitsplatz entstehen (vgl. JOST 1997: 3). Ein Kapazitätstransfer, wie es bei einer Verlagerung der Produktion der Fall ist, ist zwar nicht mit dem Sachverhalt einer Direktinvestition gleichzusetzen, jedoch liegen hier Überschneidungen vor, so dass sich die Theorie der Direktinvestitionen prinzipiell zur Erklärung von Verlagerungsentscheidungen, seien es Verlagerungen ins Ausland oder Rückverlagerungen, heranziehen lässt (vgl. HARDOCK 2000: 93). Ein Modell, das mehrere Teilaspekte zur Erklärung von Direktinvestitionen zusammenfasst, lieferte Dunning in seinen, ab Ende der 70er Jahre entwickelten Arbeiten (DUNNING 1977, 1979, 1981a, 1981b, 1993). Dadurch, dass er bereits bestehende Modelle zusammenfasst und in ein Modell integriert, das alle Arten von Direktinvestitionen zu erklären versucht und dabei verschiedene Internationalisierungsformen zusammenfasst, wird das Modell von Dunning als eklektisch bezeichnet (vgl. FISCHER 2000: 201).

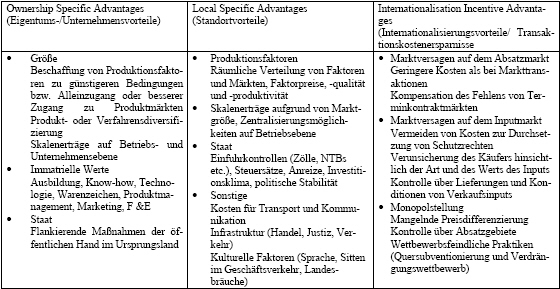

Die Vorteilhaftigkeit einer Direktinvestition ist dann gegeben, wenn drei Bedingungen vorliegen. Nach den drei Anfangsbuchstaben der folgenden Bedingungen wird der Ansatz von Dunning auch das OLI- Paradigma genannt. Die erste Bedingung ist der Ownership Specific Advantage. Ein Unternehmen muss über ein firmenspezifischen Eigentumsvorteil und daher Wettbewerbsvorteil gegenüber eines Konkurrenten auf dem ausländischen Markt verfügen. Der Location Specific Advantage stellt die zweite Bedingung dar. Es müssen Standortvorteile in dem Land, in dem investiert wird vorliegen. Schließlich stellt der Internationalization Incentive Advantage die letzte Direktinvestitionsbedingung dar (vgl. DUNNING 1993: 81). Danach muss es vorteilhaft sein, dass das Unternehmen seine spezifischen Wettbewerbsvorteile selbst nutzt und sie nicht über die bereits ansässigen Firmen z.B. in Form von Lizenzen veräußert (vgl. JOST 1997: 28f).

Tab. 1 gibt die einzelnen Vorteile nach Dunning detailliert wieder:

Tab. 1: Vorteile im Rahmen des OLI-Paradigmas Quelle: Dunning (1981a), 80f., Übersetzung nach Greenaway (1993): 124

Ist eine dieser Bedingungen nicht erfüllt, kommt es zu keiner Direktinvestition. Wenn nur ein firmenspezifischer Vorteil, wie z.B. ein neues Produkt vorliegt, ist eine Lizenzvergabe sinnvoll. Wenn sich nun die Rechte an diesem Produkt am ausländischen Standort nicht schützen lassen, hat das Unternehmen zusätzlich einen internationalisierungsbedingten Vorteil und Exporte sind sinnvoll. Liegt zusätzlich ein Vorteil am ausländischen Standort vor, sollte eine Direktinvestition durchgeführt werden (vgl. FISCHER 2000: 205). Um Anhaltspunkte für die Gründe von Rückverlagerungen zu erhalten, ist insbesondere die Betrachtung der Local Specific Advantages interessant. Nur wenn diese zusätzlich vorliegen, kommt es zu einer Direktinvestition. Bei der Übertragung der Aussagen des Eklektischen Paradigmas auf eine Verlagerungsentscheidung müssen jedoch Einschränkungen gemacht werden. Die Entscheidung überhaupt im Ausland tätig zu werden, wird nur insofern betrachtet, dass Wettbewerbsvorteile in anderen Ländern als Voraussetzung für ein Auslandsengagement nötig sind (vgl. HARDOCK 2000: 93f.).

Aus der Umkehrung des Eklektischen Paradigmas lassen sich drei Bedingungen für Desinvestitionen ableiten. Die erste Bedingung ist, dass Konkurrenzvorteile gegenüber ausländischen Wettbewerber, verlorengegangen sind. Zum Anderen, falls noch Konkurrenzvorteile bestehen, empfindet es das Unternehmen nicht mehr vorteilhaft, diese Vorteile zu internalisieren. Schließlich lässt sich als letzte Bedingung sehen, dass es das Unternehmen nicht mehr als vorteilhaft erachtet, außerhalb des Heimatlandes internalisierte Konkurrenzvorteile zu nutzen (vgl. BODDEWYN 1985: 60ff.). Wie es bei einer Direktinvestition und einer Auslandsverlagerung der Fall ist, kann eine Desinvestition nicht mit einer Rückverlagerung gleichgesetzt werden. Eine Rückverlagerung bedeutet keine Aufgabe eines Geschäftszweiges bzw. einer Produktion im Ausland, sondern es wird eine Produktion an einem ausländischen Standort wieder herausgelöst und eine anschließenden Rückführung an das Heimatland des Unternehmens vorgenommen (vgl. SCHULTE 2002: 102). Jedoch lassen die Bedingungen wie es zu einer Desinvestition kommt Rückschlüsse auf eine Rückverlagerung zu. Demnach liefert die eklektische Theorie dahingegen eine Erklärung für Rückverlagerungen, dass von den drei Vorteilen für das Unternehmen mindestens Einer nicht mehr besteht, weswegen es sich für das Unternehmen nicht mehr lohnt, die anderen Vorteile zu nutzen.

Boddewyn, Jean J. (1985): Theories of Foreign Direct Investment und Divestment: A Classification Note. Management International Review 25(1985)1. 57-65.

Dunning, John H. (1977): Trade, Location of Economic Activity and the MNE: A Search for an Eclectic Approach. In: Ohlin, Bertil; Hasselborn, Per Ove; Wijkman, Per Agnus (Hg.): The International Allocation of Economic Activity. London: Macmillan: 395-431.

Dunning, John H. (1979): Explaining Changing Patterns of International Production: In Defense of the Eclectic Theory. Oxford Bulletin of Economics and Statistics 41(1979)4: 269-295.

Dunning, John H. (1981a): International Production an the Multinational Enterprise; London: Allen Unwin.

Dunning, John H.(1981b): Explaining the International Direct Investment Position of Countries: Towards a Dynamic or Developmental Approach, Weltwirtschaftliches Archiv 117(1981)1: 30-64.

Dunning, John H. (1993): The Globalization of Business: the challenge of the 1990s. New York: Routledge.

Fischer, Anton (2000): Direktinvestitionen: Exportmotor oder –bremse?. Bern u.a.: Haupt.

Greenaway, David (1993): Handel und ausländische Wirtschaft. Europäische Wirtschaft (1993)52: 115-142.

Hardock, Petra (2000): Produktionsverlagerung von Industrieunternehmen. Formen, Determinanten, Wirkung. Wiesbaden: Gabler.

Jost, Thomas (1997): Direktinvestitionen und Standort Deutschland. Frankfurt: Volkswirtschaftliche Forschungsgruppe der Bundesbank. Diskussionspapier 2/97.

Jungnickel, Rolf (1989): Direktinvestitionen, internationale. In: Macharzina, Klaus; Welge, Martin (Hg.): Handwörterbuch Export und Internationale Unternehmung. Stuttgart: Poeschel: 308-315.

Schulte, Anja (2002): Das Phänomen der Rückverlagerung. Internationale Standortentscheidungen kleiner und mittlerer Unternehmen. Wiesbaden: Gabler.

Sherman, Heidemarie C. (1996): Globalisierung: Transnationale Unternehmen auf dem Vormarsch. IFO Schnelldienst 49(1996)23: 3-13.