Entwicklung der Rückverlagerungsquote und Länderrisiken

Um die zwei vorliegenden Hypothesen zu überprüfen, muss versucht werden zu klären, ob es Anzeichen dafür gibt, dass sich bestimmte Faktoren in Deutschland in Relation zu ausländischen Standorten zum besseren entwickelt haben. Dies würde die erste Hypothese unterstützen, wonach Rückverlagerungen bewusste Entscheidungen für den Standort Deutschland darstellen.

Des Weiteren muss untersucht werden, ob es Hinweise dafür gibt, dass Unternehmen aus dem Ausland zurückkehren, weil sie eine unausgewogene Verlagerungsentscheidung getroffen haben. Betrachtet man zunächst das Ausmaß von Rückverlagerungen, der bei der PI-Erhebung der Fraunhofer ISI erhoben wurde, so kann man erkennen, dass dieser im Ablauf der Zeit geschwankt hat. Es zeigt sich, dass nach einem Anstieg der Quote der Rückverlagerungen zwischen den Jahren 1999 und 2001 die Quote 2003 wieder deutlich sinkt (vgl. KINKEL/LAY/MALOCA 2004: 44). Es lässt sich nun annehmen, dass die Zahl von rückverlagernden Unternehmen größer wird, wenn sich für Unternehmen wichtige Faktoren am heimischen Standort in der Relation zum ausländischen Standort ändern. Verschlechtern sich gewisse Faktoren, so würde sich nach dieser Erklärung die Rückverlagerungsquote sinken. Ob diese Erklärung eine Rolle spielen kann, wird anhand folgender Untersuchung versucht zu klären.

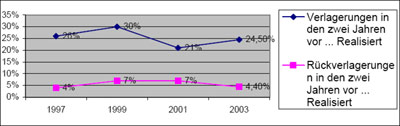

Abb. 3 zeigt die Entwicklungen der Verlagerer- und Rückverlagerungsquote im Zeitverlauf:

Quelle: Eigene Darstellung, in Anlehnung an KINKEL/JUNG ERCEG/LAY (2004): 29;

KINKEL/LAY/MALOCA (2004): 27

Investitionsstandorte lassen sich durch den Vergleich von einzelnen Teilindikatoren bewerten. Durch einen internationalen Vergleich dieser Indikatoren können Aussagen über die allgemeine Standortattraktivität abgeleitet werden (vgl. KLODT et al. 1994: 5). Um die relevanten Standorte miteinander vergleichen zu können, müssen die Herkunftsregionen von Rückverlagerungen näher betrachtet werden. Die PI-Erhebung des Fraunhofer ISI zeigt, dass 59,60 % der betrachteten Unternehmen aus Westeuropa, 18,80 % aus den EU-Beitrittsländern, 17,70 % aus Nord- und Mittelamerika, 12,20 % aus Asien, 7,00 % aus Osteuropa bzw. den GUS Staaten und 2,80 % aus Südamerika eine Rückverlagerung vornehmen (vgl. KINKEL/LAY/MALOCA 2004: 32). Es zeigt sich, dass Westeuropa die Region ist, aus der die meisten Unternehmen Rückverlagerungen vornehmen. Aufgrund der großen Zahl von Rückverlagerungen aus dieser Region, wird sich die folgende Untersuchung auf Westeuropa beschränken. Um eine Vergleichbarkeit der Länder herzustellen, werden hier diejenigen westeuropäischen Länder herangezogen, in die die meisten Direktinvestitionen des westeuropäischen Marktes aus Deutschland fließen. Hier wird davon ausgegangen, dass Direktinvestitionen aus Deutschland in diesen Ländern, trotz gewisser Einschränkungen einen gewissen Signalcharakter für den Ausmaß von Produktionsstandorten deutscher Unternehmen in den jeweiligen Ländern haben. Ausgewählt wurden hierfür repräsentativ für die Region Westeuropa die Länder: Vereinigtes Königreich (U.K.), Frankreich und die Niederlande, da in diese Länder eine große Anzahl von deutschen Direktinvestitionen fließen (vgl. STATISTISCHES BUNDESAMT 2004: 763). Eine Möglichkeit die Qualität eines Standortes zu messen und mit anderen Ländern zu vergleichen, ist die Betrachtung der jeweiligen Länderrisiken. Es wird davon ausgegangen, dass Unternehmen vor allem an solchen Standorten investieren, in denen das Länderrisiko niedriger eingeschätzt wird (vgl. JOST/ROTTMANN: 159). Demnach erhöht sich die Wahrscheinlichkeit einer Rückverlagerung aus einem Land, wenn sich das Risiko des Landes im Vergleich zu Deutschland erhöht. Länderrisiken lassen sich anhand verschiedener Indices beurteilen. In Anlehnung an die Beurteilung für die Einflussfaktoren von Direktinvestitionen nach JOST/ROTTMANN wird dazu der EUROMONEY-Index herangezogen. Dieser Index kann Werte zwischen 0 (höchstes Risiko) und 100 (kein Risiko) annehmen. Der Index wird nun so definiert, dass ein sinkender Wert ein wachsendes Risiko anzeigt (vgl. JOST/ROTTMANN: 159).

Tab. 3 gibt einen Überblick über den Verlauf des EUROMONEY-Risikoindexes der Länder Deutschland, Vereinigtes Königreich, Frankreich und den Niederlanden:

Land |

|

|

Jahr |

|

|

|

|||||

1994 |

1995 |

1996 |

1997 |

|

1998 |

||||||

I |

II |

I |

II |

I |

II |

I |

II |

I11 |

|

II |

|

Deutschland |

95,21 |

94,91 |

97,83 |

96,15 |

96,64 |

95,65 |

94,65 |

96,20 |

- |

|

97,05 |

U.K |

94,20 |

95,57 |

96,42 |

95,70 |

95,85 |

96,14 |

95,73 |

97,79 |

- |

|

95,01 |

Frankreich |

95,55 |

95,61 |

97,93 |

95,84 |

95,74 |

95,74 |

92,40 |

94,76 |

|

|

95,87 |

Niederlande |

96,38 |

95,38 |

97,89 |

97,02 |

96,66 |

97,88 |

95,66 |

98,33 |

|

|

96,92 |

Land |

|

|

Jahr |

|

|

|||||

1999 |

2000 |

2001 |

2002 |

2003 |

||||||

I |

II |

I |

II |

I |

II |

I |

II |

I |

II |

|

Deutschland |

94,04 |

93,40 |

92,18 |

92,77 |

94,41 |

92,17 |

92,97 |

91,95 |

91,92 |

90,32 |

U.K |

90,87 |

91,15 |

91,84 |

91,54 |

93,31 |

92,09 |

92,71 |

92,70 |

92,57 |

93,93 |

Frankreich |

93,68 |

92,32 |

92,51 |

92,33 |

93,97 |

92,34 |

91,83 |

92,37 |

91,40 |

91,11 |

Niederlande |

94,22 |

92,41 |

92,69 |

92,90 |

94,26 |

93,24 |

94,02 |

93,60 |

93,48 |

93,48 |

Tab. 3: EUROMONEY Risikoindex (1994-2003)

Quelle: Eigene Darstellung; Euromoney, verschiedene Ausgaben

Der EUROMONEY-Index ist zu 25 % mit wirtschaftlichen Risiken, zu 25 % mit politischen Risiken und zu 50 % mit Verschuldungsrisiken eines Landes gewichtet. Die Zahlen werden zweimal im Jahr veröffentlicht (vgl. JOST/ROTTMANN 2004: 166). Durch die Berücksichtigung von wirtschaftlichen sowie politischen Risiken stellt er ein ideales Maß dafür dar, die Veränderung der Standortqualität darzustellen und anhand seiner Hilfe zu klären, ob Rückverlagerungen aufgrund von schwankenden Standortgegebenheiten vorgenommen wurden. Setzt man nun die Werte des Auslands in Beziehung zum entsprechenden Wert für Deutschland, so erhält man einen Risikoindikator risk (i,t) = r(i,t)/ r(d,t), der aussagt, wie riskant ein Engagement in diesem Land im Vergleich zu Deutschland ist. Umso höher dieser Indikator ist, umso niedriger ist das Risiko des Auslandsengagements im Vergleich zu Deutschland (vgl. JOST/ROTTMANN 2004: 159). Im Vorfeld der Untersuchung lässt sich annehmen, dass ein steigender Risikoindikator dazu führt, dass die Rückverlagerungsquote sinkt. Dies lässt sich damit begründen, dass ein höherer Risikoindikator aussagt, dass das Länderrisiko des betrachteten ausländischen Landes niedriger als das deutsche Länderrisiko ist. Es muss also ein negativer Zusammenhang zwischen beiden Größen bestehen. Bildet man aus den halbjährig erhobenen Länderrisiken aus Tab. 3 für jeweils zwei Jahre das arithmetische Mittel und berechnet dann den jeweiligen Risikoindikator und bildet die vom Fraunhofer ISI ermittelten Rückverlagerungsquoten ab, erhält man Tab. 4. Hier wurde aus den Länder Frankreich, dem U.K. und den Niederlanden noch zusätzlich ein Westeuropäisches Durchschnittsland (DS) gebildet. Dafür wird für die einzelnen Perioden jeweils das arithmetische Mittel der Risikoindikatoren der drei Länder berechnet. Dies

hat den Zweck, eine Repräsentativität für die Region Westeuropa herzustellen. Die Länder gehen hierbei mit der selben Gewichtung ein.

|

1994-19 95 |

1996-199 7 |

1998-199 9 |

2000-2001 |

2002-2003 |

riskt , UK |

0,99424629 |

1,00618573 |

0,97377764 |

0,99259818 |

1,01293714 |

riskt , F |

1,0021609 |

0,98825495 |

0,99079054 |

0,9989772 |

0,99877438 |

risk t , NL |

1,00669097 |

1,01406796 |

1,00331511 |

1,00419885 |

1,02020917 |

riskt , DS |

1,00103272 |

1,00283621 |

0,98708801 |

0,99859141 |

1,01064023 |

Rückverlagerungent |

- |

4 % |

7 % |

7 % |

4,4 % |

Tab. 4: Risikoindikatoren und Rückverlagerungen im Zeitverlauf (1994-2003)

Quelle: Eigene Berechnungen, KINKEL/LAY/JUNG ERCEG (2004: 29); KINKEL/ LAY/MALOCA (2004): 27

Um zu prüfen, ob Schwankungen von Länderrisiken eine Auswirkung auf die Entwicklung von Rückverlagerungen hat, muss der Korrelationskoeffizient zwischen dem Risikoindikator der jeweiligen Vorperiode und der Rückverlagerungsquote berechnet werden. Dies impliziert die Annahme, dass die Unternehmen zeitversetzt auf sich wechselnde Rahmenbedingungen, hier die schwankenden Länderrisiken, reagieren. Aus Vereinfachungsgründen wird angenommen, dass die Unternehmen auf Veränderungen, die in der Vorperiode eintraten, in der betrachteten Periode reagieren. Führt man die Berechnung für das gebildete Westeuropäische Durchschnittsland durch, so erhält man einen Korrelationskoeffizienten von –0,4075. Dies entspricht einer schwachen negativer Korrelation (vgl. SCHLITTGEN 1998: 179). Es scheint also ein schwacher Zusammenhang zwischen der Entwicklung von Länderrisiken und Rückverlagerungen zu bestehen. Somit lässt sich mit dieser Untersuchung also teilweise die erste getroffene Hypothese unterstützen. Veränderungen von Länderrisiken im Zeitverlauf können demnach einen Einfluss darauf haben, dass es wieder vorteilhaft ist, in Deutschland zu produzieren. Sie haben demnach auch einen Einfluss auf Rückverlagerungen. Der im Vorfeld angenommener Zusammenhang zwischen der Steigung des Risikoindikators und der Rückverlagerungsquote konnte teilweise bestätigt werden.

Kinkel, Steffen; Lay, Gunther; Jung Erceg; Petra (2004): Produktionsverlagerungen und Auslandsproduktion im deutschen Verarbeitenden Gewerbe – Stand, Trend, Motive und Effekte. In: Kinkel, Steffen (Hg): Erfolgsfaktor Standortplanung. In- und ausländische Standorte richtig bewerten. Berlin u.a.: Springer: 17-31.

Kinkel, Steffen; Lay, Gunter; Maloca, Spomenka (2004): Produktionsverlagerungen ins Ausland und Rückverlagerungen. Ergebnisse aus der Erhebung „Innovationen in der Produktion“ des Fraunhofer-Instituts für Systemtechnik. Bericht zum Forschungsauftrag Nr. 8/04 an das Bundesministerium der Finanzen. Karlsruhe: Fraunhofer Institut für Innovation und Systemtechnik.

Schlittgen, Rainer (1998): Einführung in die Statistik. Analyse und Modellierung von Daten. 8.Aufl. München; Wien: Oldenbourg.

Statistisches Bundesamt (2004): Statistisches Jahrbuch 2004. Für die Bundesrepublik Deutschland. Wiesbaden: DeStatis.